■即時償却や税額控除等の優遇措置を受けることができます 生産性の向上が認められた設備を導入することで、即時償却や税額控除などの税制優遇措置を受けることができることを存知ですか? ■そもそも生産性向上設備とは? 生産性向上設備として認定(証明書が発行)されるには、いくつかの条件があります。 即時償却、または、取得価額の10%の税額控除 中小企業庁が「経営力向上を図る企業の設備投資を強く後押しする」という目的で施策している政策の一つです。 中小企業経営力強化税制(A類型)の優遇措置を受けられる対象企業は? 以下、中小企業者等が中小企業経営強化税制活用の対象 となります。 いつからいつまでに導入した設備が対象なの? 令和7年4月1日~令和9年3月31日までに取得した設備が対象です。 証明書はいつまでに用意しておく必要がある? 基本的には設備ユーザー様が設備導入を決定し、証明書を入手したのちに経営力向上計画を提出。認定を受けたあとに設備を導入します。 固定資産税の特例 中小企業等経営力強化法の一環で、「中小企業者が設備投資を通じて労働生産性の向上を図るための計画」に対し税制優遇措置を受けることができるというものです。 先端設備導入制度の優遇措置を受けられる対象企業は? 認定を受けられる「中小企業者」の規模は下記のように業種分類によって区別されています。 いつからいつまでに導入した設備が対象なの? 令和7年4月1日~令和9年3月31日までに取得した設備が対象です。 証明書はいつまでに用意する必要がある? 先端設備導入制度に関しましては、設備導入の事前に計画書の認定が必要になります。特例・救済措置はありません。「経営力経営設備に係る生産性向上要件証明書」

発行のご相談を承ります

「中小企業経営力強化法」や「先端設備導入制度」などがよく知られている制度です。

これらの制度を活用するには「経営力経営設備に係る生産性向上要件証明書」

いわゆる「生産性向上証明書」の取得・提出が必要になります。

メーカー機能を有しているシステムクリエイトでは、オリジナル製品や代理店を勤める製品に関して、「生産性向上証明書」発行の御相談を承っております。

これまでシステムクリエイトでは「ソフトウェア」「3Dプリンタ」「工作機械」「3Dスキャナ」「検査・測定器」の証明書発行申請を多数おこなってまいりました。

「◯◯という製品は証明書発行できる?」というようなお問い合わせでも、お気軽にご相談下さいませ。

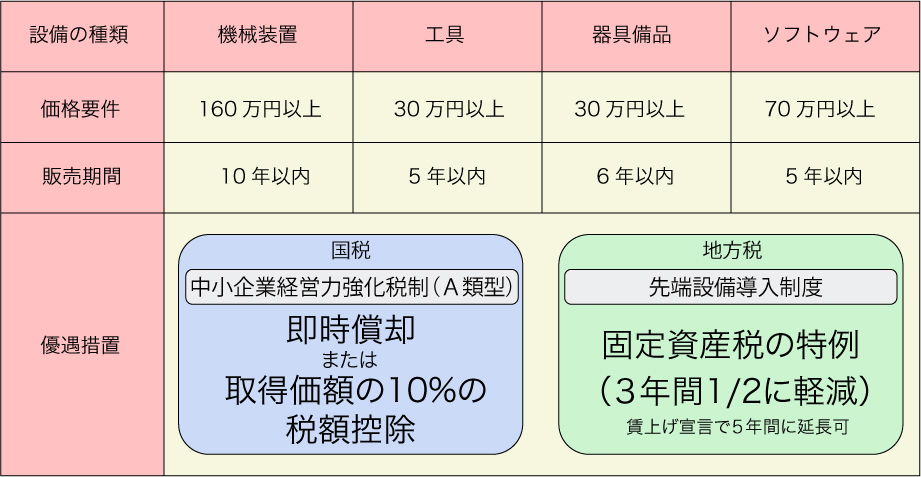

①一代前の機種と比較し、年率1%以上の生産性の向上を達成している設備

1) 単位時間あたりの生産量

2) 歩留まり率

3) 購入コスト削減率 の、いずれかの指標で向上率を算出します。

※最新モデルである必要はありません

※ソフトウェアについては、情報収集機能及び分析・指示機能を有するもの

②販売開始年度から下記の期間内に販売され、且つ、基準価格を満たす設備

【機械・装置】 10年以内、 160万円以上

【工具】 5年以内、 30万円以上

【器具・備品】 6年以内、 30万円以上

【ソフトウェア】 5年以内、 70万円以上

※中古品や改良/バージョンアップ費用などは対象外になります。

※上記価格要件は設備単体の価格です。

例えば50万円のソフトウェア2本で100万円というものは適用外となります。

他にも細かな条件はありますが、上記の条件を満たし、エビデンスや資料、数値でその向上率を明確化した書類をメーカー(弊社)が作成し工業会に提出します。

この資料を工業会が審査し証明書が発行された設備が「生産性向上設備」となります。

■中小企業経営力強化税制(A類型)■

即時償却、または、取得価額の10%の税額控除を選択し適用を受けることができます。

(資本金3,000万円超の企業は7%)

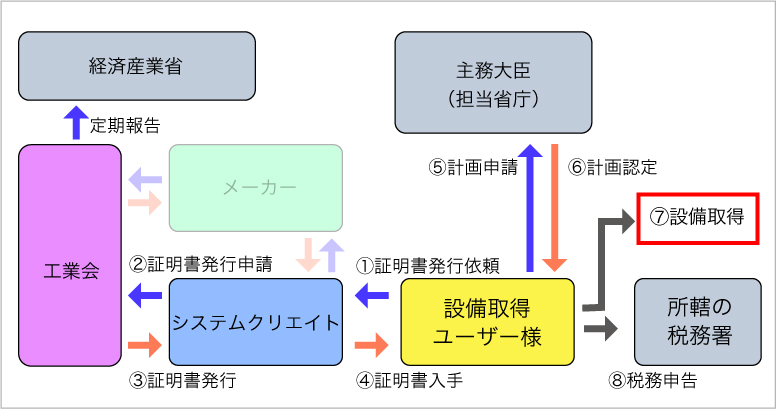

優遇措置を受けるには先ず「経営力向上計画」を作成し、所轄の経済産業省 経済産業局に提出しなければなりません。

この際、「工業会等による証明書」または「経済産業大臣による確認書」を取得し添付する必要があります。

システムクリエイトでは、A類型(生産性向上設備:工業会証明書)の申請に必要な証明書発行の手続きを行います。

※下記スキーム表の②③をシステムクリエイトが行います。

経済産業局にて「経営力向上計画」認定されると、「優遇措置を受けることができる設備」と、なります。

これで税務申告時に、この設備に関して「即時償却」もしくは「10%の税額控除」のいずれかを受けることが出来るようになります。

※1月1日~12月31日の年度単位での適用となります。

●資本金の額又は出資金の額が1億円以下の法人

●資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

●常時使用する従業員数が1,000人以下の個人

●協同組合等

※中小企業等経営強化法第2条第6項に規定する「特定事業者等」に該当するものに限ります。 ただし、次の法人は、資本金の額又は出資金の額が1億円以下でも本税制措置の対象とはなりません。 ①同一の大規模法人(注)から2分の1以上の出資を受ける法人 ②2以上の大規模法人(注)から3分の2以上の出資を受ける法人 ③前3事業年度の所得金額の平均額等が15 億円を超える法人 (注)大規模法人とは、資本金の額又は出資金の額が1億円超の法人、資本又は出資を有しない法人のうち常時使用する従業員数が1,000 人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。

すでに取得した設備に関しては適用されません。

しかし、実務的な観点から設備の導入日から60日以内に経営力向上計画の認定を受けることで適用されるという救済措置があります。

ただし、証明書の日付は経営力向上計画の計画申請日以前である必要があることに注意して下さい。

■先端設備導入制度■

市区町村に「先端設備導入計画」を作成し認定されることで、対象の設備に対する固定資産の課税基準が3年間にわたり1/2に軽減されるます。

※賃上げ表明を行うことで、5年間に延長されます。

※設備取得ユーザー様の決算単位での適用となります。

この「先端設備等導入制度」による固定資産税の特例措置は、自治体によっては実施していないこともあります。

管轄の市区町村が国から「導入促進基本計画の同意を受けている場合」に、認定を受けることができますので、新たに導入する設備を設置する市区町村が「導入促進基本計画」を策定しているかを前もって確認しておく必要があります。

市区町村が定める導入促進基本計画によって対象となる業種やその条件等が異なる場合がありますので事前に確認が必要です。

すでに取得した設備に関しては適用されません。

制度の流れは

①市区町村が策定した「導入促進基本計画」の内容に沿っているか確認

②先端設備等導入計画の様式を確認し、認定経営革新等支援機関に確認を依頼

③新規取得設備に係る投資計画について、認定経営革新等支援機関に確認を依頼

④市区町村長に認定申請書(必要書類を添付)を提出

⑤認定を受けた場合、市区町村長から認定書が交付

⑥先端設備等導入計画の開始、取組の実行

実際に計画書を提出する際に、手元に証明書が無くても申請は可能ですが、上記スキーム③を実施する時期には証明書発行依頼をかけておく方が良いでしょう。

「この製品は証明書を取得できる?」 お問い合わせ下さい

実際に手続きを行わないと証明書発行の可否は確定出来ません。

導入を検討されている設備が御座いましたら、是非お問い合わせ下さいませ。

また、実際に証明書を発行して頂く工業会様によっても異なりますが、発行までに2~4週間の時間を要しますので、余裕を持っての対応をおすすめ致します。

三次元CAD/CAMシステム 3Dプリント準備ソフト FDM大型/高性能3Dプリンタ 高速高精細SLA Form 4/ Form 4L 省スペースSLS Fuse1 +30W デスクトップペレット3Dプリンタ モデリングマシン 低コスト小型CNCマシン 縦型マシニングセンタ T-VS 卓上射出成形機 Moiron税制優遇 おすすめ製品